Pinjaman Dana Tunai Gadai BPKB Mobil Tanpa BI Checking

Keunggulan Gadai BPKB Mobil di Inafina.com:

- Bunga Paling Rendah

- Pencairan Maksimal

- Cicilan Ringan

- Plafon Pinjaman Hingga Lebih dari 2 Miliar

- Cepat Cair – Hanya 1-2 Hari

- Tenor Pinjaman Bisa Sampai 4 Tahun

- Syarat Sangat Mudah

- BPKB Dijamin Aman

- Tanpa BI Checking

- Melayani Seluruh Indonesia

- Memiliki Banyak Fasilitas Pembayaran Angsuran

- Data Anda Bisa Kami Jemput

- Bisa Take Over

- Tanpa Potongan Apapun

- Pajak Mati atau Telat Bisa Diproses

- Transfer Dana Langsung ke Rekening Pribadi Anda

- Kekurangan Data akan Kami Bantu

Tips dan Cara Pengajuan Gadai BPKB Mobil Dari Awal Hingga Cair

Caranya cukup mudah, silakan perhatikan instruksi singkat dibawah ini.

Untuk Respon Cepat. Kirimkan melalui WA / SMS ke Nomor 085782673619 dengan Format Sebagai Berikut atau jika tidak ingin repot, silakan langsung klik tombol WA atau SMS yang ada di situs ini :

Nama Lengkap:

No HP & WA Aktif:

Kota Domisili Saat Ini:

Merk dan Tipe Kendaraan:

Tahun Kendaraan:

Setelah Anda mengirim format data singkat tersebut, tim kami akan segera membalas chat Anda.

Apa Itu Gadai BPKB Mobil

Pinjaman uang Gadai BPKB Mobil (Kredit Multiguna / Refinancing) adalah salah satu produk keuangan dari perusahaan leasing atau multifinance dengan menggunakan agunan atau jaminan berupa BPKB.

Jumlah pencairan yang diberikan sesuai dengan keinginan calon debitur atau sesuai dengan kapasitas yang sudah ditentukan oleh pihak kreditur.

Berapa Bunganya?

Rata-rata bunga pinjaman yang diberikan kepada konsumen mulai dari 0.6% perbulan tergantung dari masing-masing kebijakan perusahaan leasing, namun biasanya tidak pernah lebih dari 2% perbulan.

Berapa Tenor yang Dapat Diambil?

Jangka waktu yang bisa Anda pilih yaitu mulai dari 1 tahun hingga maksimal 4 tahun. Beberapa perusahaan leasing ada yang menerapkan maksimal tenor hanya 36 bulan saja.

Berapa Lama Pencairan Dapat Dilakukan?

Cepatnya proses merupakan satu-satunya keunggulan dari layanan ini. Rata-rata pengajuan dari konsumen dapat cair hanya dalam waktu 1 hingga 2 hari saja.

Biaya Apa Saja yang Dikenakan?

Biasanya biaya yang dikenakan diawal (sekali bayar saja dari potongan pencairan) adalah biaya administrasi, biaya asuransi dan biaya provisi.

Biaya lain akan dikenakan apabila Anda melakukan pelunasan dipercepat (biaya pinalty) atau telat bayar angsuran (biaya denda).

Bagaimana Cara Pengembalian atau Pembayaran Angsurannya?

Saat ini banyak sekali akses atau channel pembayaran angsuran yang dapat digunakan mulai dari ATM, setor tunai, melalui kantor pos, ebanking, mobile banking, autodebet, aplikasi android atau IOS, dan masih banyak lagi.

Apa Saja Syarat dan Ketentuan yang Harus Disiapkan?

Agar prosesnya lebih cepat, siapkanlah beberapa dokumen sebagai berikut:

Kriteria Seperti Apa yang Dapat Mengajukan Pinjaman Gadai BPKB Mobil?

- Mobil Jepang minimal tahun 2009 dan untuk Non Jepang minimal tahun 2010 (Tergantung lokasi Anda dan ketentuan tahun dapat berubah sesuai dengan kebijakan tiap-tiap leasing).

- Sekarang Kami Menerima Mobil Dibawah Tahun 2000 (Jakarta, Bogor, Depok, Tangerang dan Bekasi).

- Konsumen harus berusia minimal 21 tahun.

- Kondisi kendaraan harus normal serta layak jalan, tidak mati mesin, bukan angkutan umum atau full modifikasi seperti yang disyaratkan dalam STNK standar.

- Kendaraan dapat beroperasional secara umum di jalan raya sesuai undang-undang yang berlaku.

- khusus untuk truk, kami hanya melayani beberapa merk.

- Jika ingin balik nama buku pemilik kendaraan bermotor (BPKB), kami juga bisa melayani.

- Bersedia dilakukan survey dan gesek mesin.

- Jika ada kekurangan data, jangan sungkan untuk menginformasikan kepada tim kami sebab pasti akan dibantu sampai cair.

Persyaratan Dokumen untuk Umum (Individu):

- Fotokopi KTP suami istri (jika sudah menikah).

- NPWP dan KK pemohon.

- Usia 21 – 60 tahun dan memiliki penghasilan.

- Buku nikah juga dibutuhkan sebagai penguat (jika sudah menikah).

- Fotokopi PBB / rekening listrik.

- Fotokopi slip gaji (karyawan) / rekening buku tabungan (wirausaha) – Rekening koran/mutasi 3 bulan terakhir.

- Fotokopi STNK kendaraan.

- Fotokopi BPKB kendaraan.

- SKD atau Surat Keterangan Domisili dari RT setempat bagi yang tinggalnya kontrak.

Persyaratan untuk Perusahaan :

- Fotokopi Akte Pendirian Perusahaan dan perubahan, SIUP dan TDP.

- Fotokopi Dirut dan pasangan beserta KK.

- Fotokopi STNK dan BPKB.

- Fotokopi Rekening Koran (Dirut dan PT).

- NPWP Perusahaan dan Dirut.

- Rekening Koran (RK) Perusahaan dan Dirut.

- Syarat lain yang dibutuhkan.

Bagaimana Cara Pengajuan Gadai BPKB Mobil dan Dimana Tempat Termudah untuk Mengajukan?

Untuk lebih mudahnya Anda dapat mengunjungi ini, nanti Anda akan dibantu oleh tim CS yang aktif selama 24 jam setiap hari.

Agar lebih cepat, kami sarankan hubungi melalui WA terlebih dahulu, nantinya setelah Anda masuk kriteria, tim leasing akan menghubungi Anda melalui telpon, SMS atau WA.

Apakah Layanan Tersebut Gratis atau Tidak Dikenakan Biaya?

Perlu Anda ketahui bahwa layanan di Inafina.com sepenuhnya gratis tanpa perlu keluar biaya apapun. Biaya yang dikenakan hanyalah biaya dari pihak leasing resmi rekanan dan itu pun dipotong sekali saja dari pencairan.

Jadi apabila di dalam proses pengajuan Anda sudah dimintai biaya di muka secara cash / kontan, maka silakan Anda tolak sebab seluruh biaya sudah menjadi satu kesatuan dalam perhitungan simulasi dan hanya akan diptong dari pencairan yang sudah disetujui oleh pihak finance.

Apakah Bisa Mengajukan Kendaraan Niaga Atau Komersial?

Anda bisa melakukan pinjaman jaminan BPKB atau pembiayaan kredit kendaraan niaga dengan berbagai syarat & ketentuan yang berlaku.

Khusus untuk kendaraan niaga, hanya beberapa daerah saja yang di cover. Silakan tanyakan ke pihak marketing atau CS.

Beberapa jenis kendaraan komersil adalah:

- Truk

- Bus

- Pick up

- Mobil box

- Elf

- dll

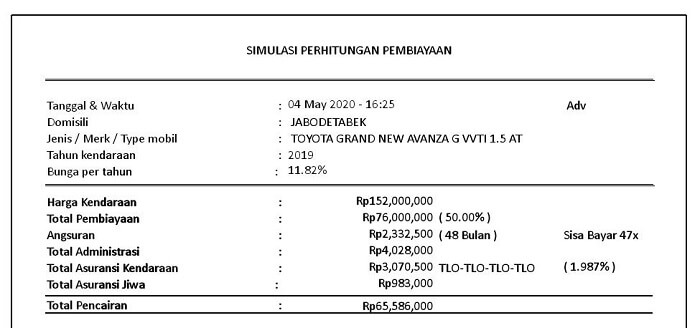

Studi Kasus Pinjaman Uang dengan Gadai BPKB Mobil

Berikut ini adalah simulasi perhitungan kredit pinjaman (setiap perusahaan mungkin ada perbedaan sedikit, tapi pada umumnya tidak terlalu beda jauh).

Penjelasan simulasi perhitungan pembiayaan:

- Harga kendaraan: Harga OTR yang berlaku saat ini (setiap waktu bisa berubah).

- Total pembiayaan: Harga maksimal dari pembiayaan yang diberikan kepada nasabah sebelum dipotong biaya-biaya (di tempat kami bisa mencapai 90% dari harga OTR – S&K berlaku).

- Angsuran: Kewajiban atau hutang yang musti dibayarkan oleh nasabah tiap bulannya.

- Total administrasi: Biaya admin yang dikenakan pada nasabah (potong pencairan).

- Total asuransi kendaraan: Biaya asuransi yang akan dipotong dari pencairan untuk melindungi unit mobil milik Anda jika terjadi sesuatu (pilihan – TLO dan ALL RISK).

- Total asuransi jiwa: Berfungsi sebagai perlindungan terhadap nasabah apabila dirinya mengalami kejadian yang mengakibatkan meninggal atau sakit dalam jangka waktu kredit yang masih berjalan (biaya dari potong pencairan diawal hanya sekali saja).

- Total pencairan: Nilai pencairan bersih yang akan diterima oleh nasabah (dana akan langsung di transfer ke rekening nasabahnya langsung).

Note: bentuk dari simulasi kredit diatas tidak bisa dijadikan patokan sebab yang Anda terima mungkin akan berbeda.

Itu dikarenakan kondisi atau kapasitas seseorang bisa saja berbeda dengan orang lain.

Segera hubungi kami sekarang juga!